让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年终末一个夜晚股民股票配资论坛,公共X射线影像领域迎来一枚重磅“落子”。

12月31日,行业头部企业锐珂医疗(Carestream Health)发布公告,拟将公司分拆为两伟业务板块:一家连接深耕好意思国脉土商场,另一家覆盖好意思国除外的公共商场——Carestream International,并由好意思的集团接办收购。

这一在行业内流传了泰半年的音信,终于尘埃落定。锐珂医疗也与它的“前身”柯达公司拿到肖似的脚本:被也曾的光泽期间放手,极致放松之后仍难逃勇猛看护的幸运。

自2017年切入医疗产业、2021年以23亿元控股万东医疗起,好意思的对医疗赛说念的插足执续加码。2025年CMEF时刻,好意思的崇拜通知建设医疗功绩部,将万东医疗、库卡医疗(手术及康复机器东说念主)、好意思的生物(医疗冷链)、瑞仕格医疗(病院物流与药房自动化)以及好意思的楼宇(智谋病院莳植与运维)整合至吞并体系之下,并将其诞生为集团六大中枢业务板块之一。

客岁8月,在好意思的集团劳动近30年的王开国获任实行总裁,被外界视为好像率将成为何享健、方洪波之后下一任舛错交班东说念主选。12月,行业音信称其同期兼任新动力功绩部总裁与好意思的医疗总裁,中央参议院下属医疗器械参议院举座并入好意思的医疗体系——两条被视为好意思的将来“第二增长弧线”的业务,由吞并位中枢高管统筹鼓动,政策地位昭彰提级。

万东医疗,是中国DR商场的完全头部;而锐珂医疗,则在公共高端X射线影像领域深耕数十年——两者的刚劲高度叠加。甩掉咫尺,好意思的尚未裸露锐珂有关整合细节。但不错细方针是,当“交班东说念主挂帅”、“政策提级”、“国际并购”三件事同期发生,新旧期间碰撞,2026年将会是好意思的医疗以及万东医疗的重组之年。

▲好意思的集团旗下六伟业务板块(2025年4月发布版块)

▲好意思的集团旗下六伟业务板块(2025年4月发布版块)01

锐珂分治,好意思的“摘桃”

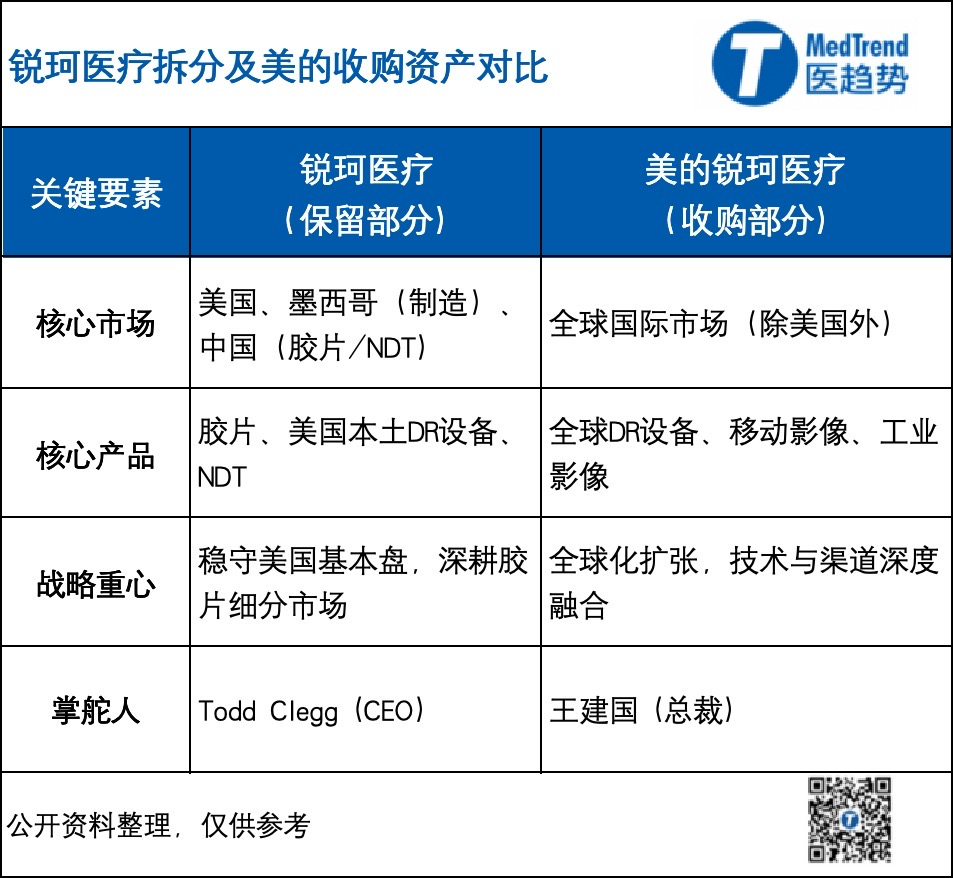

笔据锐珂医疗官方发布的公告,这次往复并非全盘收购,而是一场经过精密联想的“剥离与重组”。往复完成后,锐珂将被一分为二:

锐珂医疗(保留方):固守好意思国脉土、墨西哥工场及中国胶片业务、非龙套性检测(NDT)业务。

锐珂国际(Carestream International):由好意思的崇拜收编,涵盖除好意思国外的绝大部分国际业务。

这一范围辞别,自己就开释出一个明晰信号:好意思的要的不是“历史背负”,而是公共化智商;锐珂不再坚执膨大,而是止血与放松。

作为伊士曼柯达(Kodak)医学影像业务的正宗接受者,在永恒的胶移期间,锐珂曾代表了公共辐射影像的“黄金按次”。关联词,这家畴昔霸主的转型之路却行为维艰。2022年,锐珂苦求Chapter 11歇业保护,通过债务重组削减了约2.2亿好意思元欠债。深层的问题在于,锐珂赖以生计的“现款奶牛”正在系统性垮塌。跟着中国及公共商场“云胶片”与数字化影像的全面普及,传统胶片商场加快萎缩:2024年,公司再度裁人并关闭部分坐褥基地。

据穆迪(Moody's)及标普公共(S&P Global)等机构的信贷分析泄露,锐珂近几年年营收看护在11亿–15亿好意思元区间,但增长动能昭彰不及,颠倒是在AI、手术机器东说念主爆发的窗口期,锐柯同期靠近GPS在高端商场的围堵以及中低端品牌的价钱冲击。

2024年4月,擅长本钱运作与退出惩处的Todd Clegg出任锐柯CEO,这被视为锐珂寻找买家、走向“拆分出售”的前奏。

事实讲解,这一判断并不料外。

2025年中旬,好意思的拟收购锐珂国际的音信驱动在行业内流传;至年底,好意思的遂愿拿下其国际业务。对好意思的而言,这是一笔极具“产业感性”的往复:一方面,逃匿了正在萎缩且受政策压制的胶片“重灾地”;另一方面,直取锐珂在亚洲、拉好意思、欧洲积贮数十年的公共销售通路。

商场瞻望,这次收购后的整合存在几种可能性:一是好意思的通过定向增发等方式将锐珂财富注入万东,已矣业务膨大与估值重塑;二是好意思的另设零丁平台。琢磨到子母公司同行竞争的合规条件,行业宽绰以为,2026年或将成为万东的“重组元年”。

02

好意思的算清了哪“三本账”?

在业内看来,好意思的医疗这次“跨国围猎”背后,荫藏的是一套极其求实的政策诡计:

一是,怎样跳放洋产影像“越卖越低廉”的技艺内卷;

二是,如安在不重走跨国巨头老路的前提下,买下公共化智商;

三是,怎样把影像这个“进口级财富”,镶嵌好意思的正在成型的“大医疗系统”。

第一册帐:跳出“卷王”怪圈,补都技艺护城河

从鸿沟看,万东医疗依然是中国DR商场无可争议的“第又名”。医招采数据泄露,2024年DR开荒公开招标采购榜单中,万东市占率位居第一,并已连气儿十余年霸榜。但问题在于,这种“第一”,越来越像一种被迫注意。

2025年上半年,万东已矣营收 8.43亿元,同比增长20.46%,但扣非净利润却同比骤降56%。原因并不复杂:在县域医共体与开荒集采全面铺开的布景下,万东被推到了“卷王”的最前列。

以2025年5月新疆县域医共体DR集采为例,万东一举中标 267台,其中:

新东方1000FA双板悬吊DR,中标单价20.67万元,较2024年同型号均价下滑77%;

双立柱DR中标价16.9万元,较预算降幅超40%。

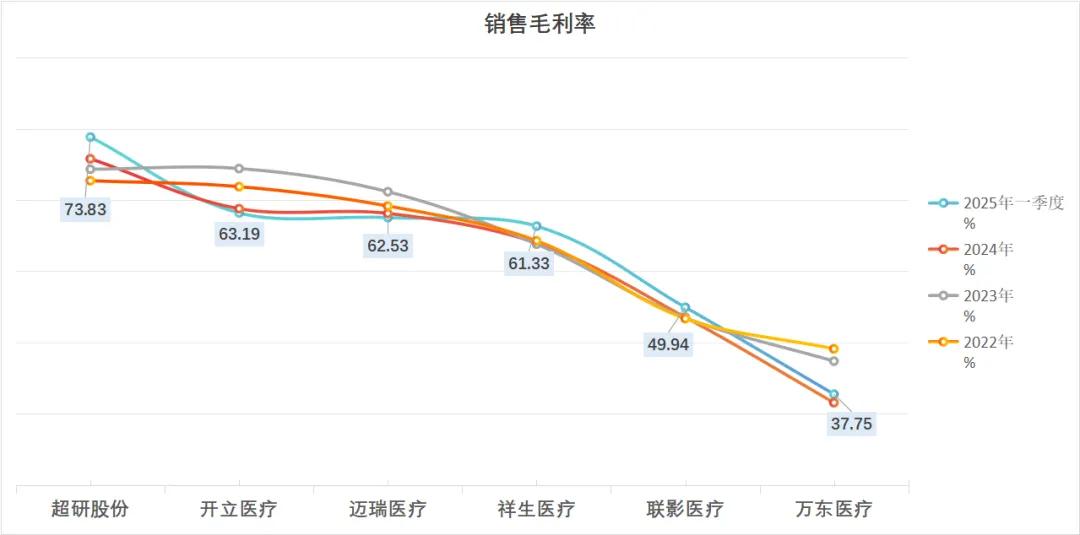

而在随后的湖南、河南、黑龙江等地集采中,廉价策略被屡次复制,且不啻于DR,CT与MRI相同承压。事实上,自2024年以来,万东毛利率执续下滑,2025年一季度约34%,显耀低于行业平均水平(约56%),远低于联影和迈瑞。

与万东的处境造成昭着对比的是,即便在国产替代最为强烈的DR领域,锐珂医疗凭借高端影像系统与图像处理算法、探伤器等中枢零部件智商,守住了高端阵脚。

2025年11–12月,锐珂先后以 609万元、459万元的中标价,拿下吕梁市第三东说念主民病院、亳州市东说念主民病院等高端DR边幅;同期在香港汉文大学(深圳)病院、深圳市中西医结合病院、徐州市传染病病院等边幅中执续中标。

这些边幅开释出一个明晰信号:高端DR商场,依然存在结识的进口品牌溢价。而这恰正是万东最难啃的一块骨头。

第二本账:深耕“第二厨房”,买下公共化“毛细血管”

医疗器械出海,最难的从来不是家具,而是准入、渠说念、售后体系,以及一代代大夫积贮下来的信任。

早在2022年的公开报说念中,锐珂就裸露:中国区曾连气儿多年景为其公共最大单一商场。其“第二厨房”政策极具代表性——上海研发中心集聚了公共60%以上的研发东说念主员;已矣从研发、采购到拼装的高度原土化;原土团队领有远高于大批跨国公司的自主权......这套智商,内容上是一张如故铺开的公共医疗影像“毛细血管汇聚”。

锐珂咫尺在公共领有近 5000名职工,大大批散布在外洋商场。好意思的通过并购,即是径直得到了一条公共化的“快速入场券”。

第三笔账:影像是进口,好意思的要的是“大医疗系统”

如若说前两本账恢复的是“为什么是当今”,那么第三本账,恢复的是——为什么必须是影像?

自2017年进入医疗领域以来,好意思的一直在恭候一个“系统性成型”的时点。

2025年CMEF时刻,好意思的崇拜建设医疗功绩部,并将其普及为集团六大中枢业务板块之一,同期发布“5+2+X”科技政策,包括5个医疗业务单位:万东医疗(影像)、库卡医疗(手术/康复机器东说念主)、瑞仕格医疗(病院物流与药房自动化)、好意思的生物(医疗冷链)、好意思的楼宇(智谋病院莳植与运维)以及2个集团级参议平台:中央参议院(含医疗器械参议院)、AI参议院。

其中,万东医疗被明细目位为影像“中枢进口”。

影像开荒,自然连气儿CT、MRI、超声等开荒,AI会诊与数据平台以及病院信息系统与经由自动化。锐珂的加入,进一步强化了这一进口属性,或使好意思的具备向公共病院输出“基础要道 + 自动化 + 影像会诊”的全栈智商。

当影像被选为大开“第二弧线”的那把钥匙,好意思的眼前摆着几说念无法心事的必答题:在同行竞争与监管拘谨之下,怎样已矣资源的最大化整合而非里面亏蚀?怎样用制造业级别的经由惩处与系统智商,去独霸一套高度专科的医疗影像体系?又如安在不稀释锐珂品牌溢价的前提下,与万东医疗造成信得过的协同,而非通俗叠加?

这些问题,短期内或然有按次谜底。好意思的需要把医疗这条“慢赛说念”,动作一场必须跑赢的永恒工程来对待。

·END·

往期·精选

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券_正规配资十大排名_正规配资平台官网提示:本文来自互联网,不代表本网站观点。