让不懂建站的用户快速建站,让会建站的提高建站效率!

最近,算作算力科技领头羊之一的液冷事业器又有卷土重来之势。

多家液冷事业器也曾的热点股,齐再度重拾升势,甚而平直创出新高。

不外,并非通盘的液冷事业器,齐能有上佳的暴露。过期板块的也不少。

比如,这家公司,连跌5年,从也曾高点14,一起跌到了1.41,只剩之前的一个零头。

而跌到1.4之后又不息横盘了5年。当今算作液冷事业器成见股,其涨幅仍然过期于大盘。

但没念念到的是,这么一家公司,尽然三季度同期有四家外资集体重仓。

其中,瑞银、高盛新进前十,巴克莱、摩根均小幅减仓,不错说个个齐是重仓。

那么其到底有何上风亮点,约略让四家顶流外资聚积体重仓呢。

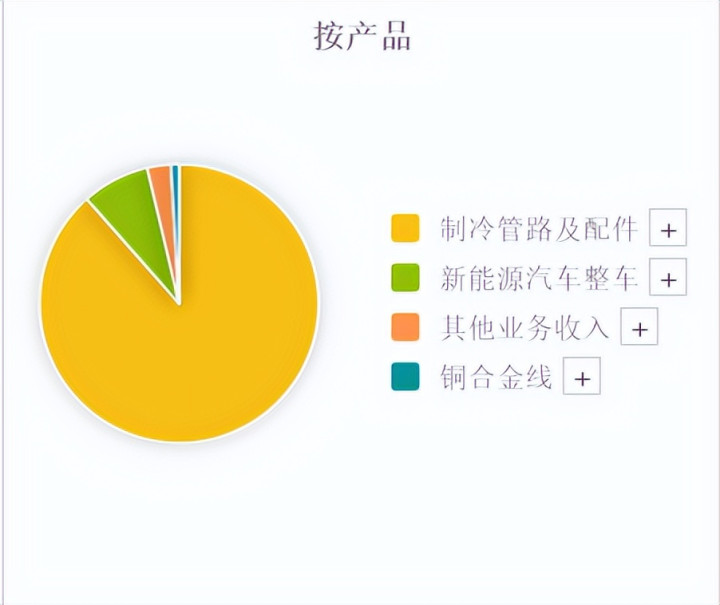

最初,公司主要从事制冷管路及配件、液冷产物、铜合金线、汽车整车及部件。

公司的制冷管路及配件营收占比88%,毛利率8.61%,利润占比超8成。

新动力汽车整车业务,营收占比16.4%,利润占比1.3成。

这两项业务是公司的中枢利润起首。

公司长期深耕家电制冷管路制造,基本收场寰宇知名家电制造企业客户的全遮掩。

而在液冷事业器方面,

公司的圭臬化浸没式液冷机房配3台30kW 42U高性能液冷机柜、2台20kW 21U高性能液冷机柜。当今开动事业器主要有新华三5315Y事业器和DELL R760事业器。

举座来看,公司如实有波及液冷事业器酌量业务。那么其财务计算景况又怎样呢。

最初,从公司的收益性来看,

公司的功绩暴露竟然不太理念念。

自从2018年于今,公司7年时间有三年赔本,且亏的时间,就亏好几亿,赚就只赚一两千万,收益性并不睬念念。

而从公司的成长性来看,

通常是自2018年以来,握续在30亿傍边逗留,莫得分解增长。

而从公司的现款流来看,

2019年于今,每年齐是正流入的,标明公司的产物,照旧有一定市集的。但竞争力并不太强。

举座来看,公司的基本面如实是乏善可陈的。

而之是以,三季度有四家外资集体重仓,

一方面,是公司过程长期的着落和横盘,当今处于低位廉价。

另一方面,公司天然功绩欠安,但却领有液冷事业器、算力、储能、无东说念主驾驶等多个热点成见,顺应外资炒廉价成见的格调。

但公司功绩欠安是不争的事实,长期来看,决定公司股价的在线配资平台,已经价值,而非成见。

天元证券_正规配资十大排名_正规配资平台官网提示:本文来自互联网,不代表本网站观点。