让不懂建站的用户快速建站,让会建站的提高建站效率!

文|杨骥 刘瑞宇 高畅 夏克扎提·奋发木 余璇 马焱

i茅台2026年1月1日起以1499元常态化开售飞天茅台,压缩渠谈套利空间。商务部公告自26年1月1日起以“国别配额+配非凡加征55%关税”的表情对进口牛肉扩充保险模范。寰球品方面,主理餐饮链复苏预期、健康化功能化高景气增长、成本周期优化等三大干线。估计1月,温雅三条干线:一是跨年行情中零食、乳业等寰球品领涨,白酒磨底蓄力待春节后拓荒;二是年报预报期左右,寰球品细分龙头有望利润超预期;三是1月下旬春节备货提振数据,疏浚估值低位与情谊拓荒,放大Q1功绩超预期弹性。

点击小范例搜检论述原文 ]article_adlist-->

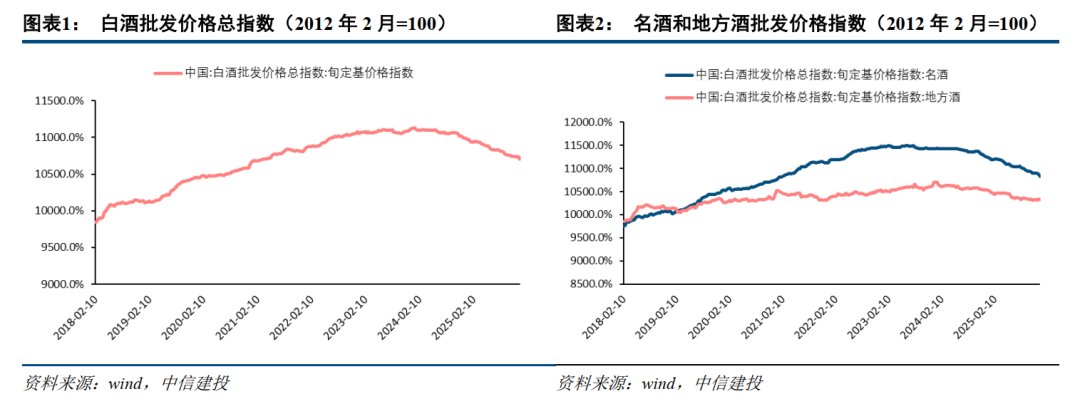

1、白酒:主理低估值配置契机。i茅台自2026年1月1日起以1499元/瓶常态化开售53度500ml飞天茅台,实行逐日定时开售、高频补货、限购及年份梯度订价的政策,首日居品半小时售罄,这是茅台从“价钱双轨”迈向市集化价钱体系的关节一步,其核神思策意图在于回收渠谈订价权、加速直营占比晋升,推动价钱双制度拘谨,指令居品从“炒作概念”总结“耗尽属性”。当今,白酒板块估值处于历史低位,具备较强底部配置价值,同期温雅耗尽政策催化。以功绩出清卸背负+强品牌复旧动销+强运营赋能渠谈+新营销模式探索的底部配置逻辑。

2、寰球品:商务部进口牛肉不竭模范落地,利好乳成品供需优化。1)餐饮链复苏预期,温雅新店型、商超定制。25Q4以来餐饮供应链价钱战减缓,且渠谈库存背负较轻,疏浚部分企业商超定制居品插足放量期,温雅餐饮链复苏持续性。2)健康化赛谈与功能化大单品。3)价钱周期拐点。商务部公告自26年1月1日起以“国别配额+配非凡加征55%关税”的表情对进口牛肉扩充保险模范,保险模范扩充期限为3年,缓解肉牛产业链廉价窘境,肉奶共振推动原奶周期向好,利好龙头液奶竞争风光改善,11月奶牛存栏去化超预期,牛价持续上行带动上游牧场盈利拓荒,奶价企稳下牧场利润弹性更大。酵母糖蜜新榨季12月采购成本持续下落超预期,开释利润弹性。

估计1月,咱们推选温雅三条干线: ]article_adlist-->1、跨年行情与春季躁动:成长先行,白酒蓄力待春

从月度数据与市集发扬来看,跨年行情或呈现“成长先行、白酒蓄力”的理会特征。现时市集资金更倾向于布局零食、乳业等景气度明确、弹性更高的赛谈,这类板块在政策扶助与产业趋势共振下,月度数据持续改善,成为跨年行情的中枢驱能源。而白酒板块则处于“磨底蓄力”阶段,跟着春节左右,末端备货需求渐渐启动,近期头部酒企批价企稳、库存回落的边缘变化已运行清爽,估计春节后跟着耗尽场景拓荒与需求趋奉开释,白酒将迎来估值拓荒行情。

2、功绩预报:细分赛谈超预期契机突显

2025年年报功绩预报期左右,食饮板块部分概念有望凭借互异化上风完毕功绩超预期。白酒界限,头部酒企通过控货去库存、优化渠谈结构,虽短期营收增速放缓,但盈利本领保持隆重,部分区域酒企凭借下千里市集上风与动销改善,功绩弹性有望超预期;寰球品方面,餐饮供应链、功能性和健康化单品等细分赛谈受益于耗尽场景复苏与居品升级。此外,部分企业通过居品提价、结构升级得胜转嫁成本压力,疏浚行业出清后市集份额向龙头趋奉,功绩增速有望显赫跑赢行业。

3、1月下旬事件催化:多厚利好下一季报超预期后劲

1月下旬起,多重事件催化或带来一季报超预期可能性。企业层面,酒企迎来春节动销旺季,疏浚部分寰球品企业春节错期备货有望带动1月乃至1季度数据向好。此外,食物饮料板块估值处于历史低位,资金回流与情谊拓荒下,事件催化带来的功绩超预期有望进一步放大板块飞腾弹性。

【白酒】:茅台走向价钱市集化立异,赞理白酒低位布局契机

i茅台自2026年1月1日起以1499元/瓶常态化开售53度500ml飞天茅台,政策明确逐日9:00开售、每5分钟补货、每东谈主日限12瓶(自1月4日至春节前改为每东谈主日限12瓶),同期遮盖2019-2026年份并实行梯度订价,这是茅台从“价钱双轨”迈向市集化价钱体系的关节一步。从市集发扬看,首日居品半小时售罄,系统高频补货仍供不应求,其核神思策意图也随之清爽——通过回收渠谈订价权、加速直营占比晋升,推动价钱双制度拘谨,指令居品从“炒作概念”总结“耗尽属性”。

此外,i茅台为合作飞天茅台1499元放量,主动下调多款非标居品官方指挥价,压缩炒作空间;同期i茅台整合“享约・申购”与“畅享・云购”为“i购”进口,晋升非标居品直销比例,官方渠谈订价权强化,倒逼二级市集价钱向公价贴近。53度500ml佳构茅台此前官方指挥价为3199元,2026年1月1日调遣为2499元,降幅约22%;53度500ml茅台15年之前公价4999元,现调遣至4199元,降幅16%;53度1000ml公斤茅台原公价3299元,当今降至2989元,降幅约9.4%;53度500ml生肖蛇茅公价呈现分化,经典版定为1899元、珍享版为2499元,而其此前上市时官方售价为2499元;茅台1935之前的官方指挥价1188元,这次大幅下调至738元,降幅约38%;53度100ml飞天原公价399元,现调遣为299元,降幅25%。

2026年1月1日,贵州茅台酒股份有限公司全资控股的贵州爱茅台数字科技有限公司认真注册成立,注册本钱6亿元,注册地为贵阳市贵阳高新时代产业拓荒区,中枢行状是整合运营i茅台有关业务,强化数字营销与渠谈扁平化。新公司将以i茅台为中枢载体,持续整合数字化营销资源,晋升用户运营与供应链协同本领,渐渐构建“全品类+全渠谈+全场景”的数字营销生态,助力茅台营销体系市集化转型,进一步压缩中间本领,完毕价钱踏实与渠谈成果晋升。

提出赞理现时低位布局契机。高端及隆重龙头酒企:凭借强品牌力和刚性需求,将最初受益于商务、礼品耗尽复苏,功绩慑服性高,答复以稳为主。这类企业不仅能赢得估值拓荒带来的收益,其踏实的谋划还能提供≥3%的股息率,笼统答复率估策画高。次高端及区域弹性酒企:区域龙头凭借深厚的市集根基和邃密化运营,在宴席等寰球需求复苏中有望完毕份额晋升。蓄力型酒企:通过招商优化、居品创新拓展市集的企业,若阶段性招商调遣成效、动销超预期,可能得益逾额答复。

【啤酒】

辩论到行业处于销量淡季,各家处于去库存情状,温雅后续新年谋划。啤酒板块近期受禁酒令、铝价飞腾、Q4行业淡季等影响,股价回调至低位,26年餐饮基数较低,同期CPI渐渐企稳,疏浚26年寰宇杯带动,有望带动啤酒复苏。啤酒行业处于本钱开支末期,分成比例仍有晋腾飞间。

【乳成品】:乳品深加工国产迎利好,进口牛肉保险模范落地,温雅上游牧业与乳品深加工

商务部布告2026年1月1日起,对进口牛肉扩充为期3年的保险模范,接纳“国别配额+配非凡加征关税”,缓解肉牛产业链廉价窘境,肉奶共振推动原奶周期向好。12月第四周主产区平均奶价3.03元/kg,环比持平,奶价周期持续磨底。商务部针对原产于欧盟的进口有关乳成品扩充临时反补贴模范,主要波及奶酪和稀奶油,深加工产业国产化替代加速可期,带动国内原奶需求结构优化。2026年,21-22扩群岑岭期奶牛插足当然淘汰期,供需端改善带动原奶价钱于2026年上半年迎来拐点,上游牧业以及中游乳企开释利润弹性。2026年,国内深加工产能或将密集投产,平抑原奶需求,激动B端原料国产替代,市集空间深广。

【调味品&速冻】:餐饮链插足旺季价钱内卷或将趋缓,酵母糖蜜新榨季有望开释成本弹性

酵母糖蜜新榨季开启,南边糖蜜采购正在进行,字据泛糖科技数据,11月糖蜜平均报价861.08元/吨(同比-28.89%),12月平台最新成交价达到761元/吨,酵母中枢原材料价钱理会下落。餐饮供应链居品上新或将加速。估计2026年,价钱战趋缓将优化竞争环境,由价钱竞争转向质价比竞争,渠谈碎屑化、新零卖渐渐崛起、餐饮连锁化率晋升,针对渠谈变革积极拥抱优质渠谈,晋升供应链成果、柔性定制本领。提出重心温雅:1)细分行业的龙头,居品线丰富,完善渠谈布局,定制化本领晋升,出海预期较强;2)细分界限价钱战趋缓,拥抱新零卖与餐饮定制化,以居品创新匹配市集需求;3)窘境回转预期,或将开释里面立异势能。

【软饮料&恬逸食物】:春节错期,温雅经销商Q1备货

左右春节经销商运行恬逸零食旺季备货,因本年春节较晚,1月备货和销售时候较长,Q1恬逸零食公司有望开门红,尤其是和春节礼赠场景强相干的零食企业,部分企业成本下落利润复原弹性较大。中国最大的恬逸食物饮料连锁零卖商上市加速,渠谈驱动也曾恬逸零食公司的弯曲增量。

25年凯旋收官,渠谈库存良性,26年饮料公司接续可爱投放冰柜。

需求复苏不足预期,近2年受宏不雅环境等身分影响经济增长有所减慢,国民收入增长亦受到影响,昔日中短期住户收入增速复原节律和消劳苦的晋升节律可能不足预期;食物安全风险,比年来食物安全问题弥远是耗尽者的温雅热门,产业链企业固然不竭晋升坐褥质料管控水平,但由于产业链较长,波及本领及企业较多,仍然存在食物性量安全方面的风险;成本波动风险,比年来食物饮料上游巨额商品价钱波动幅度有所加大,高端白酒手脚高毛利品类受原材料价钱波动影响较小,关联词低档酒和调味品等成本占比拟高的品类盈利水平可能受原材料价钱波动影响相对较大。

杨骥:中信建投证券大耗尽组长兼食饮行业首席分析师,13年产业行状教养、6年券商行状教养。曾任商量公司搭伙东谈主、中国酒类流畅协会内行委员会副通知长,带队服务过近能够上市酒企及多家耗尽品公司,具备深入的专科念念维、逾越的产业视角和深厚的行业积淀。2024年带队荣获9项最好分析师大奖,2022—2024年联贯三年新钞票入围团队,Wind金牌分析师2023年第别称、2024年第二名,22、23、24新浪金麒麟最好分析师及昔日之星,2024年金牛奖第三名、2024年21世纪金牌分析师及年度成长性分析师、2022—2024上证报最好分析师、2022—2024年东方choice最好分析师等。

刘瑞宇:上海财经大学经济学学士、香港大学经济学硕士,2021年10月加入中信建投证券,具有3年证券从业教养,专注白酒行业商量,领有跨行业复以为划教养

夏克扎提·奋发木:南开大学学士、硕士,2022年7月加入中信建投食物饮料团队,商量白酒、乳品、调味品。

高畅:中信建投食物饮料分析师,中央财经大学硕士,主要商量啤酒、饮料、恬逸食物、乳品、保健品等行业。

余璇:中信建投食物饮料商量员,香港中语大学金融硕士,遮盖卤成品、软饮料、恬逸食物等。

马焱:多伦多大学学士 纽约大学理学硕士。

]article_adlist-->

]article_adlist-->证券商量论述称呼:《春季躁动看好成长性板块,温雅茅台市集化订价探索》

对外发布时候:2026年1月4日

论述发布机构:中信建投证券股份有限公司

本论述分析师:

杨骥 SAC 编号:S1440525110001

刘瑞宇 SAC 编号:S1440521100003

高畅 SAC 编号:S1440525070010

夏克扎提·奋发木 SAC 编号:S1440524070010

余璇 SAC 编号:S1440521120003

马焱 SAC 编号:S1440525080002

近期热门视频 ]article_adlist-->更多精彩视频,尽在中信建投证券商量视频号,接待温雅~ ]article_adlist-->

弯曲领导及免责声明

弯曲领导:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中相宜《证券期货投资者顺应性处置办法》法例的机构类专科投资者参考。因本订阅号暂时无法设立拜访截止,若您并非中信建投客户中的机构类专科投资者,为限定投资风险,请您请取消温雅,请勿订阅、收受或使用本订阅号中的任何信息。对由此给您变成的未便表示诚笃歉意,感谢您的同一与合作!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券商量)为中信建投证券股份有限公司(下称“中信建投”)商量发展部照章成立、寂然运营的独一官方订阅号。

本订阅号所载本体仅面向相宜《证券期货投资者顺应性处置办法》法例的机构类专科投资者。中信建投不因任何订阅或收受本订阅号本体的行径而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投商量论述的发布平台,所载本体均来自于中信建投已认真发布的商量论述或对论述进行的追踪与解读,订阅者若使用所载府上,有可能会因缺少对完好论述的了解而对其中关节假定、评级、野心价等本体产生误会。提请订阅者参阅中信建投已发布的完好证券商量论述,仔细阅读其所附各项声明、信息表露事项及风险领导,温雅有关的分析、预测能够成立的关节假定要求,温雅投资评级和证券野心价钱的预测时候周期,并准确同一投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完好性不作任何昭示或暗意的保证。本订阅号中府上、意见等仅代表着手证券商量论述发布当日的判断,有关商量不雅点可依据中信建投后续发布的证券商量论述在不发布奉告的情形下作出更正。中信建投的销售东谈主员、来回东谈主员以过火他专科东谈主士可能会依据不同假定和模范、接纳不同的分析方法而理论或书面发表与本订阅号中府上意见不一致的市集辩驳和/或不雅点。

本订阅号发布的本体并非投资有谋略服务,在职何情形下齐不组成对收受本订阅号本体受众的任何投资提出。订阅者应当充分了解各样投资风险,字据本人情况自主作念出投资有谋略并自行承担投资风险。订阅者字据本订阅号本体作念出的任何有谋略与中信建投或有关作家无关。

本订阅号发布的本体仅为中信建投所有。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何表情转发、翻版、复制、发布或援用本订阅号发布的一谈或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台收受、翻版、复制或援用本订阅号发布的一谈或部安分容。版权所有,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券_正规配资十大排名_正规配资平台官网提示:本文来自互联网,不代表本网站观点。